Pada

dasarnya BOP adalah semua biaya produksi yang termasuk kedalam biaya bahan tak

langsung, biaya tenaga kerja tak langsung dan biaya-biaya produksi lainnya yang

tidak secara mudah diidentifikasikan atau dibedakan langsung pada suatu proses

produksi.

Anggaran

biaya overhead pabrik disediakan untuk berbagai macam tingkat produksi. Jumlah

biayanya dipecah menjadi kompenen-kompenen tetap (dinyatakan tarif dan

didasarkan atas jam kerja langsung). Hubungan yang erat antara biaya standar

dan metode pengendalian anggaran (budgetary control methode) bersifat penting,

khususnya untuk analisis overhead pabrik. Overhead pebrik aktual tidak hanya

dibandingkan terhadap overhead yang diterapkan (applied overhead cost), tetapi

juga terhadap anggaran yang didasarkan pada kegiatan aktual dan standar yang

diizinkan untuk produksi aktual.

Terdapat 2 permasalahan pokok dalam anggaran biaya overhead pabrik, yaitu:

Dalam rangka pengawasan biaya overhead, salah satu masalah yang dihadapi adalah pengalokasian biaya bagian jasa/pembantu kepada bagian produksi. Karena bagian jasa/pembantu tidak hanya menanggung biaya yang timbul di bagian jasa itu sendiri tetapi juga biaya yang timbul akibat proses produksi.

Dalam pengalokasian biaya bagian jasa/pembantu diperlakukan satu cara pendekatan yang disebut Clean Cost Concept Cara ini merupakan salah satu alokasi biaya, dimana biaya overhead pada bagian jasa/pembantu secara langsung dialokasikan kebagian-bagian produksi, berdasarkan proporsi pemakaian jasa oleh masing-masing bagian produksi.

-

Masalah penanggung jawab dalam perencanaan biaya

Penanggungjawab dalam perencanaan terdiri atas 2 departemen, yaitu:

- Departemen Produksi, Yaitu bagian di pabrik yang bekerja mengolah bahan mentah menjadi barang jadi atau produk akhir.

- Departemen Jasa, Yaitu bagian di pabrik yang menyediakan jasanya dan secara tidak langsung ikut berperanan dalam proses produksi jasa yang disediakan

- BOP langsung, yang terjadi di Departemen Produksi

- BOP tidak langsung, yang terjadi di Departemen Jasa

Tabel Tanggungjawab masing-masing departemen produksi

-

Masalah menentukan jumlah biaya (anggaran)

Setiap departemen berhak menentukan anggaran dan biaya untuk masing-masing departemen. Hal-hal yang harus diperhatikan adalah :

-

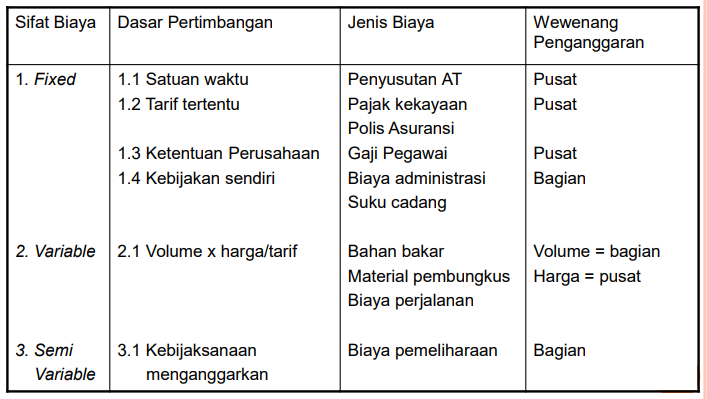

Berdasarkan sifat biayanya, yaitu fixed, variabel dan semi variabel

yang jumlahnya sudah jelas dari waktu ke waktu, sehingga lebih mudah

dihitung.

-

Berdasarkan wewenang untuk menentukan anggaran. Setiap bagian berhak

untuk menetukan biaya masing-masing sesuai kebutuhannya. Namun ada

beberapa biaya yang telah ditetapkan sesuai keputusan level manajemen

(misalnya gaji untuk pegawai tetap di bagian tersebut merupakan wewenang

Direksi/Manajemen)

-

Berdasarkan sifat biayanya, yaitu fixed, variabel dan semi variabel

yang jumlahnya sudah jelas dari waktu ke waktu, sehingga lebih mudah

dihitung.

- Budget unit yang akan diproduksikan

- Standar pembebanan biaya yang ditetapkan oleh perusahaan

- Sistem pembayaran upah yang dipakai oleh perusahaan

- Metode depresiasi yang dipakai oleh perusahaan

- Metode alokasi biaya yang dipakai perusahaan

Dalam rangka pengawasan biaya overhead, salah satu masalah yang dihadapi adalah pengalokasian biaya bagian jasa/pembantu kepada bagian produksi. Karena bagian jasa/pembantu tidak hanya menanggung biaya yang timbul di bagian jasa itu sendiri tetapi juga biaya yang timbul akibat proses produksi.

Dalam pengalokasian biaya bagian jasa/pembantu diperlakukan satu cara pendekatan yang disebut Clean Cost Concept Cara ini merupakan salah satu alokasi biaya, dimana biaya overhead pada bagian jasa/pembantu secara langsung dialokasikan kebagian-bagian produksi, berdasarkan proporsi pemakaian jasa oleh masing-masing bagian produksi.