Terdapat 2 permasalahan pokok dalam anggaran biaya overhead pabrik, yaitu:

Dalam rangka pengawasan biaya overhead, salah satu masalah yang dihadapi adalah pengalokasian biaya bagian jasa/pembantu kepada bagian produksi. Karena bagian jasa/pembantu tidak hanya menanggung biaya yang timbul di bagian jasa itu sendiri tetapi juga biaya yang timbul akibat proses produksi.

Dalam pengalokasian biaya bagian jasa/pembantu diperlakukan satu cara pendekatan yang disebut Clean Cost Concept Cara ini merupakan salah satu alokasi biaya, dimana biaya overhead pada bagian jasa/pembantu secara langsung dialokasikan kebagian-bagian produksi, berdasarkan proporsi pemakaian jasa oleh masing-masing bagian produksi.

-

Masalah penanggung jawab dalam perencanaan biaya

Penanggungjawab dalam perencanaan terdiri atas 2 departemen, yaitu:

- Departemen Produksi, Yaitu bagian di pabrik yang bekerja mengolah bahan mentah menjadi barang jadi atau produk akhir.

- Departemen Jasa, Yaitu bagian di pabrik yang menyediakan jasanya dan secara tidak langsung ikut berperanan dalam proses produksi jasa yang disediakan

- BOP langsung, yang terjadi di Departemen Produksi

- BOP tidak langsung, yang terjadi di Departemen Jasa

Tabel Tanggungjawab masing-masing departemen produksi

-

Masalah menentukan jumlah biaya (anggaran)

Setiap departemen berhak menentukan anggaran dan biaya untuk masing-masing departemen. Hal-hal yang harus diperhatikan adalah :

-

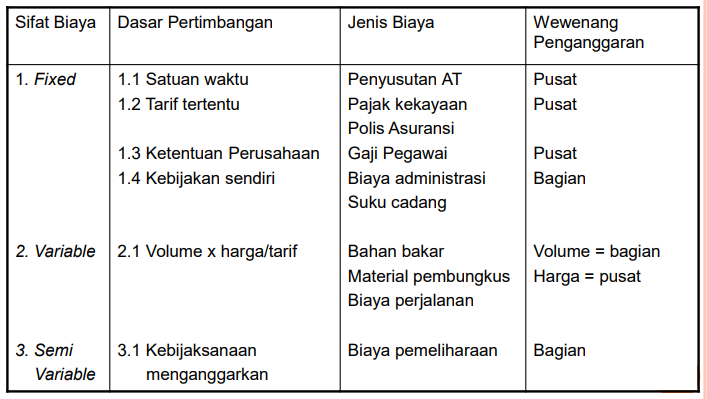

Berdasarkan sifat biayanya, yaitu fixed, variabel dan semi variabel

yang jumlahnya sudah jelas dari waktu ke waktu, sehingga lebih mudah

dihitung.

-

Berdasarkan wewenang untuk menentukan anggaran. Setiap bagian berhak

untuk menetukan biaya masing-masing sesuai kebutuhannya. Namun ada

beberapa biaya yang telah ditetapkan sesuai keputusan level manajemen

(misalnya gaji untuk pegawai tetap di bagian tersebut merupakan wewenang

Direksi/Manajemen)

-

Berdasarkan sifat biayanya, yaitu fixed, variabel dan semi variabel

yang jumlahnya sudah jelas dari waktu ke waktu, sehingga lebih mudah

dihitung.

- Budget unit yang akan diproduksikan

- Standar pembebanan biaya yang ditetapkan oleh perusahaan

- Sistem pembayaran upah yang dipakai oleh perusahaan

- Metode depresiasi yang dipakai oleh perusahaan

- Metode alokasi biaya yang dipakai perusahaan

Dalam rangka pengawasan biaya overhead, salah satu masalah yang dihadapi adalah pengalokasian biaya bagian jasa/pembantu kepada bagian produksi. Karena bagian jasa/pembantu tidak hanya menanggung biaya yang timbul di bagian jasa itu sendiri tetapi juga biaya yang timbul akibat proses produksi.

Dalam pengalokasian biaya bagian jasa/pembantu diperlakukan satu cara pendekatan yang disebut Clean Cost Concept Cara ini merupakan salah satu alokasi biaya, dimana biaya overhead pada bagian jasa/pembantu secara langsung dialokasikan kebagian-bagian produksi, berdasarkan proporsi pemakaian jasa oleh masing-masing bagian produksi.

Tidak ada komentar:

Posting Komentar